在2015年二手车平台“去中介化”之后,二手车金融已经成为2016年二手车行业的热门词汇。几乎一夜之间各大二手车平台都在谈论二手金融、尝试二手车金融,将重新为自己点燃二手车业务全部寄托在二手车金融之上。

那么问题来了——二手车金融能否点燃二手车市场,盘活如今危机重重的各大二手车平台?

二手车金融简单点说就是贷款购买二手车,相比比较成熟的新车贷款,二手车贷款这个金融服务相对起步较晚。但是二手车金融能不能后来居上?笔者认为非常困难。

首先相对于汽车市场来说,车辆销售无外乎两个种类——新车、二手车,在美国这样的汽车超级成熟的市场,二手车销量基本能和新车一较高下,二手车商经过多年的发展大多走上了成熟、正规的经营模式。而这些市场的二手车买家群体也相对稳定——大多数是以高中、大学的学生为主,或者初入社会的职场新人,也正因为如此,这些市场的二手车金融贷款也相对成熟,基本上学生就能很轻松的申请下一笔贷款购买心仪的二手车,然后用自己的打工的钱偿还车贷,这对于年轻人来说不失为一个享受汽车生活的好办法。

反观我们中国的汽车市场,新车依然占据主力地位,而二手车市场则存在负面新闻较多和经销商质量参差不齐的因素,就拿目前声势浩大的瓜子二手车来说,负面新闻是一直不断——年初爆出过一辆沃尔沃事故车,最近一辆国三充国四的标志307也让瓜子很头疼。

除了经销商以外,我国二手车消费者群体也很杂乱,有个体工商、汽车新手、购车过渡等等等等,而我国无论二手车还是新车车主普遍缺乏的就是汽车知识,可能他们天天上网看攻略、看参数;说起百公里加速、油耗、离去角、接近角什么的头头是道,但是真正让他们去真正挑选一台车,除了问大神以外剩下的就是一脸懵逼。曾经有一位二手车销售告诉笔者:“不怕不懂的,就喜欢这些不懂装懂的,不懂的会请老法师来,不懂装懂的就很好对付了。”虽然这位销售的行为不对,但是他说的话还是有一定参考的。

同时,大多数车主都将二手车视作练手、满足临时需求所用(当然也有一些二手车网站说买二手车是种投资,因为再次卖掉的时候二手车价“缩水”比新车少,说投资新车是愚蠢的投资,话说谁买车是为了投资啊?)或者就是购车预算不高,不愿意贷款买新车,于是考虑买辆品牌好点的二手车,这些车主对于二手车贷款的需求又有多高?

另外,就目前的情况来看,在中国普通汽车消费者眼中,二手车属于无奈之选,大多数人在有条件的情况下哪怕贷款还是要买一辆新车的,而由于我国的教育体制和家庭氛围,国外成熟的学生二手车市场在我国更是寸步难行,而年轻人买车大多为了结婚而用,家中储蓄也较为充足,如果选择一辆二手车恐怕是男女双方家长都不能接受的,毕竟面子工程意识已经是深入到中国人的骨髓。而目前二手车市场销售最好的还是10万元左右的车型,如果高过20万除非是品牌不错,车况又好才会有人问津,不过这样的车可是可遇而不可求;而一般来说也只有这样的二手车才有贷款的必要。

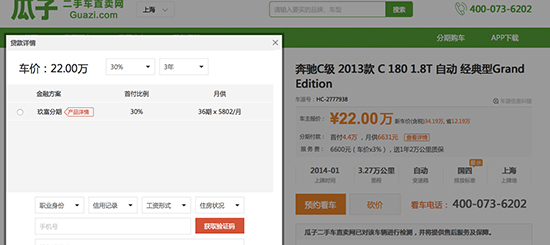

最后我们来看看二手车金融贷款是不是能减缓购车的压力呢?按照一辆价值22万的 二手2013款 C 180 1.8T 自动 经典型来计算,首付30%以后贷款三年每月月供为5802元;根据常规计算:贷款本金70%是22*0.7=154000万,而三年累计还贷为36*5802=208872,利息高达54872!

那么新车又是如何呢?根据一家奥迪4S店给出的A4L(裸车价22.99,首付30%,贷款三年,16.8万,每月还款4800元,这样计算4800*36=17.28万)除非对奔驰有狂热的品牌忠诚度以外,不管怎么算买这样一辆二手车都是亏的节奏。对比之下二手车贷款称得上暴利!

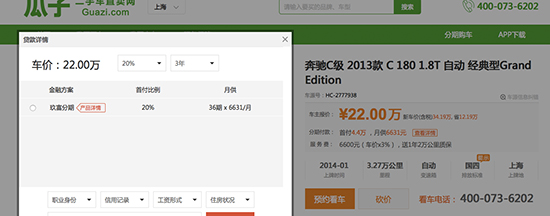

当然,有人会说二手车金融不像新车,首付比例较少,没错,还是拿上面那辆奔驰来说,可以首付20%也就是4.4万,但是每个月月供达到了6631元,试问能拿得出6631供一辆二手车贷款的车主多10%的首付到新车上恐怕压力也不会很大吧,指不定新车搞活动让利促销、贷款免手续费、首年免利息呢!

所以,一个不完善的市场,一个暴利的金融体系,二手车市场要想靠二手车金融重新布局恐怕也只是奢望,其实对于消费者来说二手车不需要那么多花道道,只要便宜、实用能买的放心,至于贷款买如果同样的价格体系下,二手车贷款比新车贷款还要贵那么除了品牌死忠粉以外,真的没什么必要。